FUNRURAL TEM NOVAS ALÍQUOTAS A PARTIR DE ABRIL DE 2026

Por Solution Contabilidade – 10/03/2026

A Lei Complementar nº 224/2025 prevê a redução de benefícios fiscais ao longo de 2026, o que resultou no aumento das contribuições substitutivas incidentes sobre a produção rural.

Com isso, produtores rurais pessoas físicas, segurados especiais e pessoas jurídicas devem se preparar para o impacto das novas alíquotas do Funrural, válidas a partir de 01/04/2026, conforme orientação divulgada pela Receita Federal.

Segundo informação da Receita Federal os benefícios fiscais previstos no DGT anexo à Lei Orçamentária Anual de 2026 que não foram taxativamente excluídos pelo § 8º do art. 4º da Lei Complementar nº 224, de 2025.

Conforme comando do art. 4º, § 4º, inciso VI, da Lei Complementar nº 224, de 2025, as alíquotas devem ser adicionadas de 10%, ou seja, no caso do produtor rural pessoa física e do segurado especial, 0,12% a título de contribuição previdenciária e 0,01% a título de parcela destinada ao financiamento das prestações por acidente do trabalho, incidentes sobre a receita bruta proveniente da comercialização da produção; logo, a alíquota efetiva será de 1,63% a partir de 1º de abril de 2026.

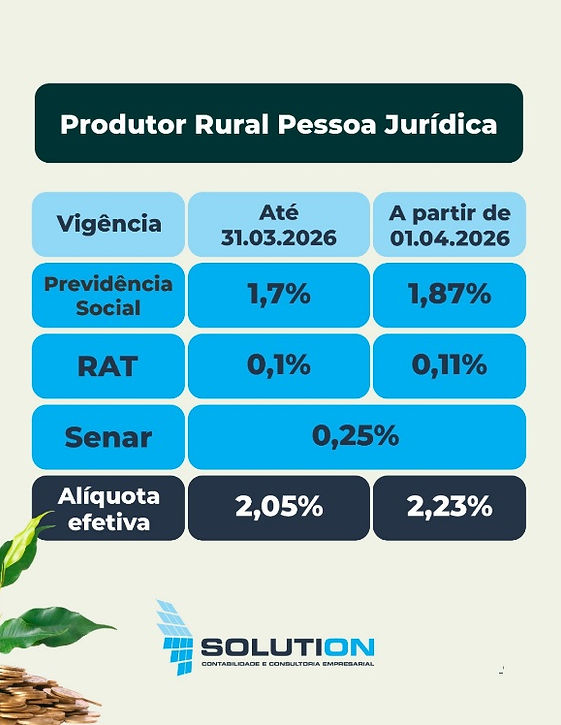

Com relação ao produtor rural pessoa jurídica, haverá acréscimo de 0,17% a título de contribuição previdenciária e de 0,01% a título de parcela destinada ao financiamento das prestações por acidente do trabalho, totalizando 2,23% sobre a receita bruta proveniente da comercialização da produção a partir de 1º de abril de 2026.

Por fim, cumpre lembrar que, nos termos da legislação vigente, o produtor rural pessoa física, conforme § 13 do art. 25 da Lei nº 8.212/1991, bem como o produtor rural pessoa jurídica, nos termos do art. 156, V da Instrução Normativa RFB nº 2.110, poderão optar pelo recolhimento das contribuições previdenciárias incidentes sobre a folha de pagamento, devidas nos termos dos incisos I e II do art. 22 da Lei nº 8.212, correspondentes a:

I. contribuição patronal de 20% sobre a folha de salários

II. contribuição para o Risco Ambiental do Trabalho (RAT), à alíquota de 1%, 2% ou 3%, conforme a atividade

Essa opção deve ser exercida para todo o ano calendário, possuindo caráter irretratável para o respectivo exercício. A escolha deve ser consignada no e-social referente à competência de janeiro, por meio da forma de recolhimento das contribuições previdenciárias sobre a folha.

Uma vez exercida a opção, não será devido o recolhimento do FUNRURAL incidente sobre a comercialização da produção rural, tampouco haverá retenção por parte do adquirente nas operações de venda. Permanecerão devidas apenas as contribuições correspondentes ao SENAR conforme aplicável.

O produtor rural pessoa física que optar pelo recolhimento das contribuições previdenciárias com base na folha de salários deverá apresentar à empresa adquirente, declaração formal de que exerce essa opção e realiza o recolhimento das contribuições nessa sistemática, DECLARAÇÃO deverá seguir o modelo constante do Anexo VII da Instrução Normativa RFB nº 2.110/2022. (CLIQUE AQUI)

Orientamos também que o produtor rural consigne no campo “Informações Complementares” da nota fiscal de venda a seguinte expressão, a fim de evitar a retenção indevida do FUNRURAL e da contribuição ao RAT pelo adquirente:

“"Declaro, sob as penas da Lei, para fins do disposto no § 4º do art. 156 da Instrução Normativa RFB nº 2.110, de 2022, que o produtor rural acima identificado recolhe a contribuição previdenciária incidente sobre a folha de pagamento prevista nos incisos I e II do caput do art. 22 da Lei nº 8.212, de 1991, cuja opção tem caráter irretratável para todo o ano-calendário.. "